")

")

Uma nova norma da Susep (Superintendência de Seguros Privados) flexibiliza as regras atuais

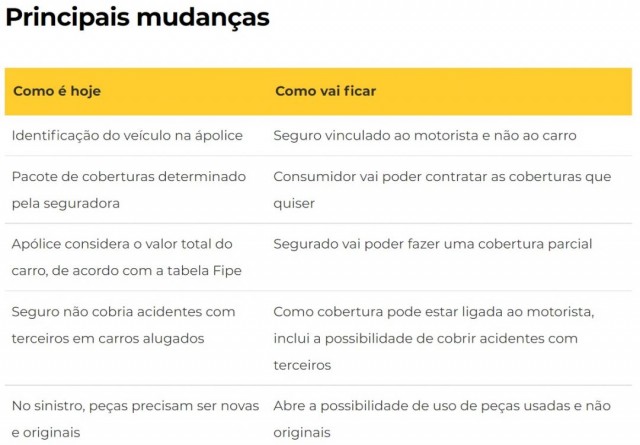

O preço do seguro de carro pode ficar mais barato aos consumidores a partir de amanhã (dia 1º). Uma nova norma da Susep (Superintendência de Seguros Privados) flexibiliza as regras atuais e vai dar mais opções na hora da contratação do serviço. Vai ser possível escolher os itens da cobertura, vincular a apólice ao motorista – e não ao carro – e decidir qual o valor que deseja cobrir, por exemplo.

Para especialistas, a mudança deve dar opções mais baratas ao consumidor e, com isso, aumentar o número de brasileiros que contrata um seguro de carro. José Varanda, professor da ENS (Escola de Negócios e Seguros), diz que o texto flexibiliza as regras, mas não obriga as seguradoras a oferecerem os novos modelos de contratação.

“A seguradora não é obrigada a criar um produto que não tem interesse de comercializar, mas acredito que as empresas vão oferecer as novas opções, porque elas querem aumentar o número de contratações”, afirma.

O preço final vai depender dos produtos que as seguradoras criarem a partir das novas regras e dos serviços que os consumidores decidirem incluir na apólice.

“Quando começaram a cobrar pela bagagem no avião, por exemplo, disseram que a passagem ia ficar mais barata, mas isso não aconteceu. Então vamos ver como vai ser com os seguros”, afirma Tiago Moraes, diretor do Instituto Brasileiro de Direito do Seguro e sócio de Ernesto Tzirulnik Advocacia.

Para a Susep, a mudança vai trazer um ambiente mais competitivo e tem potencial para atrair novos clientes ao setor, já que em 2019 apenas 16% da frota de veículos no Brasil tinha cobertura de seguros.

Contratação vinculada ao motorista

Ao invés de especificar o carro na apólice, será possível vincular o seguro ao motorista. Na prática, todo carro que a pessoa estiver dirigindo vai estar coberto.

“Essa mudança é bem importante. Hoje muitas pessoas usam aplicativos de carros compartilhados ou alugam para viajar. Essa é uma alteração que veio ao encontro da modernidade”, afirma Moraes. Neste caso, o consumidor pode escolher um valor de seguro próximo ao do perfil de veículo que costuma alugar.

“Quando alugo um carro, tendo o seguro vinculado ao motorista, a grande vantagem é que eu não vou precisar pagar taxa alta para a locadora. Nesse modelo vai ficar mais barato, dependendo da frequência que você usa”, diz Varanda.

Contratação de produtos

Atualmente, a regra determina que o consumidor precisa escolher o pacote de cobertura ofertado pelas seguradoras que, em sua maioria, inclui colisão, incêndio, roubo e furto. Com a nova norma, será possível escolher, separadamente, cada uma das coberturas. Se um consumidor quiser apenas a cobertura contra colisão, por exemplo, vai poder fazer isso.

Definição do valor da cobertura

O seguro cobre o valor integral do carro em caso de perda total e, com a nova regra, o consumidor vai poder contratar uma cobertura parcial, o que deve baratear o custo da apólice.

“O mercado considera as tabelas oficiais aceitas no mercado, como a Fipe, para determinar o valor de cobertura do carro. Com o novo critério, se o consumidor tiver um carro que vale R$ 100 mil, ele pode fazer a cobertura de apenas R$ 50 mil, por exemplo”, afirma Moraes.

Quando o seguro for parcial, a carcaça do carro continua sendo propriedade do dono do carro. Já quem optar pela cobertura total, passa a ser da seguradora em caso de sinistro.

Seguro para terceiros

No modelo atual, quando o motorista sofre um acidente com outras pessoas no carro, há uma parte da cobertura destinada aos terceiros. Mas no caso de pessoas que alugam, por exemplo, isso não existia.

Com a possibilidade de vincular a apólice ao motorista, o seguro de terceiros passa a valer independentemente do veículo, o que é uma ótima pedida para quem é motorista de aplicativo de transporte e usa um carro alugado ou por assinatura.

Rede referenciada e manutenção

Na hora de contratar, o consumidor pode decidir se quer usar qualquer oficina para reparar o carro em caso de sinistro ou participantes da rede referenciada. Se optar pela segunda opção, a seguradora passa a ser obrigada a informar os segurados sobre grandes mudanças, como o fechamento de uma oficina próxima.

A norma também autoriza o uso de peças usadas e não originais nos carros, enquanto anteriormente só eram permitidas novas e originais. A única determinação é de que sejam certificadas pelos órgãos competentes.

“Pode escolher peças originais ou usadas que sejam certificadas. Se você permitir o uso de peças usadas caso haja sinistro, vai baratear os custos do seguro”, afirma Varanda.

Para Moraes, a questão das peças pode causar confusão. “O consumidor não consegue determinar se está dentro da norma técnica. Deve baratear o seguro, mas não consigo entender como isso é bom para o consumidor. Hoje, as peças precisam ser originais e novas”, afirma.

Outra mudança é que, em caso de perda total do carro, em até 90 dias após a contratação do seguro, a seguradora paga exatamente o valor que o cliente gastou com a compra do veículo. Com a nova regra, o consumidor vai poder mudar os prazos, escolhendo um período mais curto (o que pode baratear) ou até mais longo (encarecendo o custo da apólice).

Como escolher o melhor seguro?

O conselho é ter um bom corretor para que ele possa entender o perfil do consumidor e indicar a cobertura mais adequada.

“Não é só comparar preço, tem que comparar diversos fatores. Primeiro é preciso entender qual a necessidade da pessoa para depois começar as cotações. O corretor vai virar um consultor do cliente para fazer um bom negócio”, diz.